Dlouhodobá rezerva

Čtvrtina Čechů si netvoří dlouhodobou rezervu. Dvě třetiny z těch, kteří spoří, využívá spořicí účet

Dlouhodobou finanční rezervu si aktuálně nevytváří 27 % Čechů ve věku 18–65 let, vyplývá to z nejnovějšího průzkumu Indexu prosperity a finančního zdraví. Lidé spoří hlavně na důchod, nejčastěji ale jako nástroj na budování rezervy volí spořicí účet, což zejména v současnosti ohrožuje jejich úspory inflací. Zhruba 15 % respondentů uvedlo, že finančně nezvládá zaplatit aspoň jednu ze svých důležitých plateb. Největším problémem bývají výdaje za energie. V populaci nicméně od konce roku 2022 vzrostlo pozitivní vnímání finanční budoucnosti – zlepšení své situace očekává 24 % lidí na rozdíl od loňských 18 %.

Téměř každý pátý Čech si nevytváří dlouhodobou finanční rezervu, vyplývá to z průzkumu České spořitelny, Evropy v datech a IPSOS, kterého se zúčastnilo 2 005 respondentů ve věku 18–65 let. Takováto rezerva přitom výrazně pomáhá zvládnout situace, kdy se člověku dlouhodobě sníží příjmy, a to ať už vstupem do starobního důchodu, delší nezaměstnaností nebo pracovní neschopností. Aktuálně dlouhodobou rezervu nevytváří 27 % respondentů.

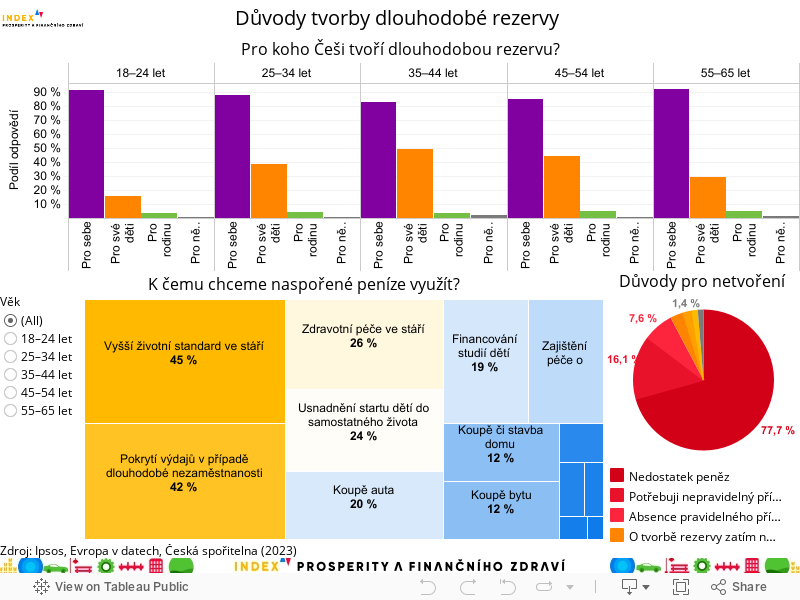

Průzkum odhalil i to, že 60 % z těchto lidí, kteří nemají dlouhodobou rezervu, si už v minulosti peníze šetřilo, byť třeba jen krátkodobě. Jejich finanční situace se ale zhoršila takovým způsobem, že jim peníze na spoření zkrátka nezbývají. Čtyři pětiny z těch, kteří si v současnosti nevytváří dlouhodobou rezervu, tak činí kvůli nedostatečně vysokému příjmu či příliš vysokým výdajům.

„To zapadá do celkového obrázku ekonomického vývoje Česka v posledních letech, kdy nebývale vysoká inflace výrazně zvyšuje spotřební výdaje obyvatel. Zároveň vývoj mezd nedokáže tento trend zdaleka kopírovat a dochází k celkovému reálnému propadu mezd a tedy i příjmů velké části obyvatel,” vysvětluje Kamila Fialová, ekonomka ze Sociologického ústavu Akademie věd ČR. Situace českých domácností se v poslední době zhoršila, a čím dál více se jich dostává do situace, kdy mají problém pokrýt své náklady. „V dubnu 2022 bylo podle šetření PAQ Research a Českého rozhlasu Život k nezaplacení v Česku 18 % domácností, jejichž příjem byl roven jejich výdajům, a tedy nedovedly nic šetřit, a zároveň 5 % domácností, jejichž výdaje dokonce převyšovaly příjmy. Letos v únoru bylo domácností bez schopnosti vytvářet pravidelné úspory výrazně více, 24 %, a stejně tak se výrazně zvedl i podíl domácností s výdaji vyššími než příjmy, na 9 %,” dodává Fialová.

Na druhou stranu, čtvrtina z těch, kterým v současnosti chybí dlouhodobá finanční rezerva, zároveň splácí hypotéku. To lze paradoxně vnímat jako jakousi formu spoření, jelikož nemovitosti představují relativně bezpečnou formu investování.

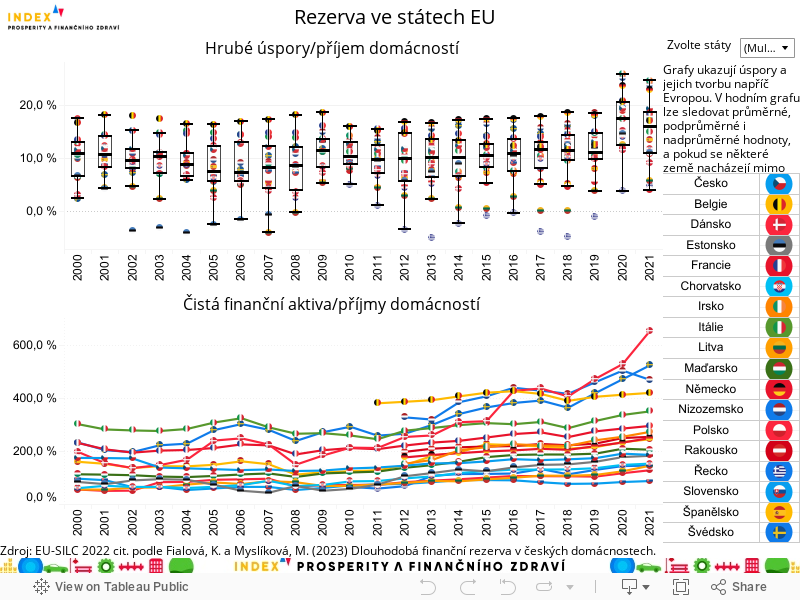

Češi mají v EU podprůměrné úspory, ačkoliv spoří nadprůměrně

Pokud jde o mezinárodní srovnání, tak Česko zaostává za unijním průměrem. Podle analýzy Sociologického ústavu Akademie věd ČR domácnosti v Česku měly v roce 2021 v čistých finančních aktivech naspořeno průměrně 187 % svého disponibilního ročního příjmu. Průměr za celou EU přitom činí 288 %. Češi tak mají naspořeno méně než třeba Němci, Rakušané či Maďaři, na druhou stranu předčí mnohé Východoevropany.

Dlužno ale dodat, že si současně české domácnosti z makroekonomického pohledu uspoří přes 19 % svého ročního disponibilního příjmu, což mírně převyšuje evropský průměr. Problém se tak nezdá být v tom, že by lidé v tuzemsku málo šetřili, ale spíše se potýkají s nižšími příjmy ve srovnání se zahraničím.

Další potíž spočívá ve struktuře domácností podle reálných úspor. Některé z nich jsou sice schopny spořit velké částky dlouhodobě, na druhou stranu mnoho jich spoří jen velmi málo. Dvě třetiny domácností mají nějakou dlouhodobou rezervu a jsou schopny určit její přibližnou výši. Ve skupině těchto domácností pak dlouhodobé úspory pokrývají necelé pětině méně než jeden pravidelný měsíční příjem domácnosti a necelé polovině pokrývá méně než tři měsíční příjmy domácnosti. Dlouhodobé úspory v takové výši mohou být těžko dostatečné ve smyslu zajištění na důchod či na jiné větší výdaje. Naopak, 22 % domácností má dlouhodobou finanční rezervu vyšší než 10násobek svých měsíčních příjmů a 10 % vyšší než 20násobek měsíčních příjmů své domácnosti.

Míra úspor českých domácností výrazně vzrostla v období pandemie koronaviru. Do této doby činila v průměru 12 %. „V letech 2020 i 2021 se však dostala na 19 %, což byla 4. nejvyšší úroveň v rámci zemí EU, přičemž průměr EU v roce 2021 činil 17 %. Největší část příjmu si dokázaly odložit domácnosti v Irsku, Nizozemsku a Německu. Nejmenší naopak v Polsku,” doplňuje Tereza Hrtúsová, analytička České spořitelny s tím, že za rok 2022 lze však očekávat propad vlivem inflace a energetické krize, která rozpočty domácností výrazně ovlivnila.

Finanční aktiva Čechů

Nejvíce finančních prostředků si Češi podle nedávné analýzy Jak si Češi spoří na budoucnost? uchovávají na běžných nebo spořicích účtech jednotlivých bank. Ke konci roku 2022 na nich české domácnosti měly uloženo přes 2,5 bilionu korun, přičemž z toho 1,5 bilionu (60 %) bylo na běžných účtech a zbytek na různých druzích spořicích účtů. Jejich obliba s rostoucími úrokovými sazbami v posledních dvou letech vzrostla.

Po zvýšení úrokových sazeb se v loňském roce navrátil rovněž zájem Čechů o termínované vklady. Na poptávku reagovaly i banky, a tak se objem vkladů tuzemských domácností na termínovaných účtech mezi koncem září 2021 a koncem roku 2022 zvýšil o 68 % na téměř 845 miliard Kč.

Průměrné měsíční úspory činí méně než 2 000 korun

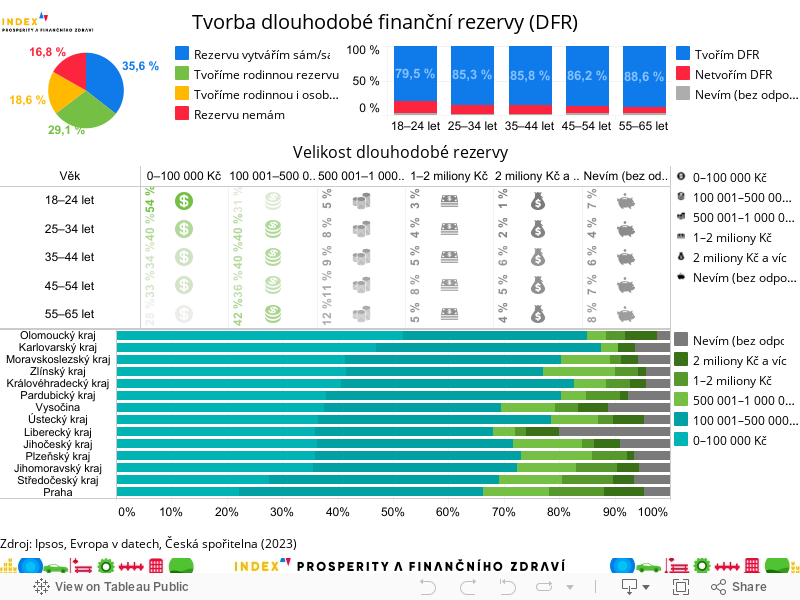

Dlouhodobou rezervu si u nás tvoří 83 % obyvatel. Zhruba polovina z nás tak činí každý měsíc a shodně polovina si takto stranou měsíčně odkládá maximálně 3 000 korun.

Nejčastěji Češi spoří, aby si udrželi životní standard ve stáří. Mezi další cíle patří pokrytí výdajů v dlouhodobé nezaměstnanosti či rekonstrukce bydlení. Pětina respondentů nicméně uvedla, že spoří na finanční zajištění studia svých dětí a 12 % na koupi či stavbu domu.

I když si lidé snaží dávat stranou peníze do dlouhodobé rezervy, většina z nich v současnosti nemá našetřeno dost. „36 % z těch Čechů, kteří si tvoří dlouhodobou rezervu, má našetřeno méně jak 100 tisíc korun, 18 % dokonce méně než 50 tisíc korun. Vzhledem k tomu, že tento typ rezervy slouží k překlenutí delší doby bez příjmů anebo k velkým investicím jako koupě nemovitosti, jedná se o zcela nedostačující výši,“ říká Milan Mařík, analytik Evropy v datech.

V ideálním případě by totiž člověk měl mít na svůj důchod naspořeno alespoň 2 miliony korun. „Díky tomu se v penzi vyhnete prudkému poklesu své životní úrovně. V důchodu s největší pravděpodobností lidé stráví něco mezi patnácti a pětadvaceti lety – takže pokud máte naspořené dva miliony korun, tak vám vyjde, že ze svých úspor můžete utratit 100 tisíc ročně, tedy 8 333 korun měsíčně. A tato částka vám pak doplní důchod od státu,“ vysvětluje Monika Hrubá, manažerka zákaznické zkušenosti České spořitelny. Na takovou částku však většina populace nedosáhne. Podle dat více jak dvěma miliony v rámci dlouhodobé rezervy disponují jen 4 % Čechů v předdůchodovém věku (55–65 let).

Úspory ohrožuje vysoká inflace

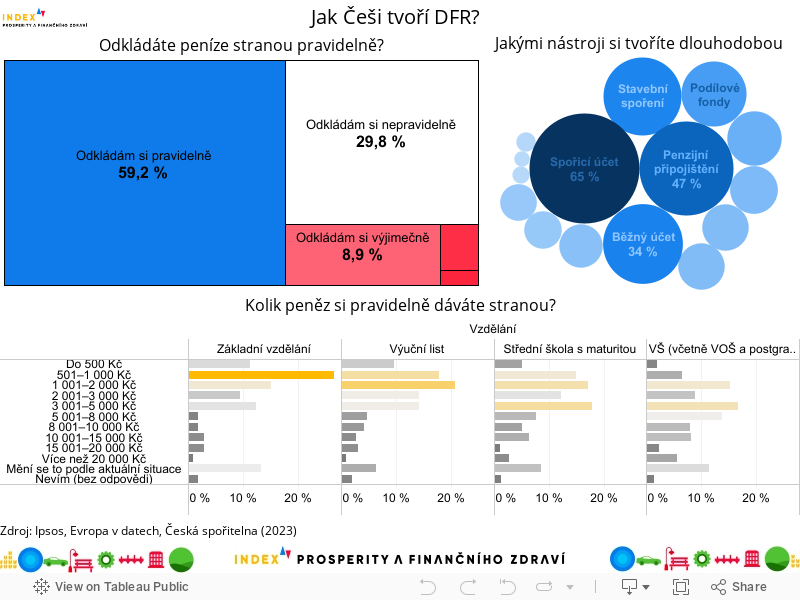

Z těch, kteří si dlouhodobě spoří, si 34 % aspoň část těchto peněz odkládá na běžný účet a 65 % na spořicí účet. To nicméně zejména za současné situace způsobuje, že tito lidé v podstatě přicházejí o peníze. Především běžný účet nepokryje ani zlomek inflace. Jen pro představu, pokud by měl někdo v roce 2000 naspořená milion korun a nebránil by se proti inflaci, v roce 2022 by mu fakticky z této částky zbyla zhruba polovina. Tyto spořicí nástroje ale mají i další nevýhody: „Běžné nebo spořicí účty pro dlouhodobé zhodnocování nejsou ideální kvůli nižšímu zhodnocení, ale také zároveň kvůli relativně banálnímu důvodu – kvůli tomu, že jsou po ruce, je lidé často spotřebují na něco běžného, co potřebují teď,“ varuje Hrubá.

Naopak třeba do podílových fondů, které již představují z hlediska zachování hodnoty peněz lepší variantu, investuje 23 % lidí. Téměř polovina Čechů, kteří si spoří, má také zřízené penzijní připojištění. Na popularitě v poslední době získaly kryptoměny, jako určitou formu dlouhodobého spoření je totiž využívá téměř každý desátý Čech. I ty však mají svá úskalí, jako je například velká volatilita, tedy kolísání jejich hodnoty.

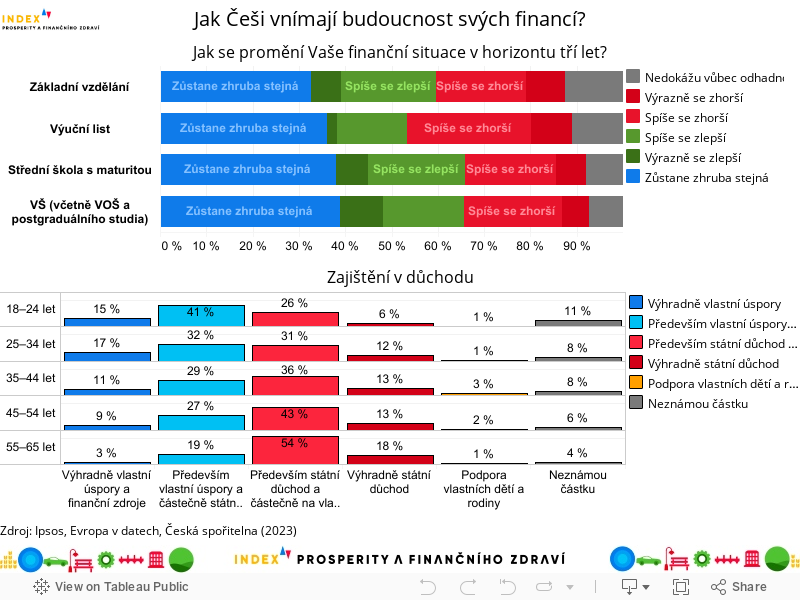

Mladí si na důchod spoří sami, staří spoléhají na stát

Z dat také vyplývá jasný trend: Až 56 % lidí ve věku 18–24 let spoléhá v otázce zajištění ve stáří především nebo výhradně na své úspory, společně se zvyšujícím se věkem ale tento podíl klesá a ve věkové kategorii 55–65 let již činí pouze 22 %. Naproti tomu 72 % lidí v tomto věku už spoléhá především či výhradně na stát.

Příčinou tohoto rozdílu by mohl být i současný nepříznivý stav státního důchodového systému a akutně chybějící důchodové reformy. „Můžeme předpokládat, že starším lidem, kteří dlouhodobě přispívali do státního důchodového systému, nezbývá do důchodového věku dostatek prostoru, aby se ještě stihli zajistit na důchod sami, a proto musí častěji spoléhat na stát. Naopak, mladí lidé mohou lépe reagovat na současný stav. Do té míry, v jaké jsou mladí lidé schopni tento problém vnímat, také mohou růst jejich pochyby o možnosti spoléhat se se svým budoucím zajištěním právě na tento neudržitelný systém,“ míní Kamila Fialová.

Lidé se do značné míry obávají oprávněně. Důchodový systém totiž mimo jiné v současnosti trpí přetížením, což příjemce starobního důchodu často uvrhne do velmi svízelné situace. „Stává se, že kvůli přetíženosti úřadu důchodového zabezpečení se výplata zpozdí o čtvrt nebo až půl roku,“ vysvětluje Iva Kuchyňková, manažerka pro sociální oblast Charity Česká republika.

Lidé v předdůchodovém věku se navíc stále potýkají se sociálními dopady pandemie covid-19, což celý problém ještě prohlubuje. „Společnost se z pandemie vzpamatovává dodnes. Podle našich zkušeností lidé ve věku 50+ častěji propadají bezdomovectví. Navyšuje se počet lidí v zadlužení, bez domova a v depresi. Lidé končí v péči azylových domů anebo na ulici. Každopádně ať už je situace jakkoli těžká, rádi každému pomůžeme v našich odborných poradnách. Těch Charita provozuje na území Česka přes 70,“ dodává Kuchyňková.

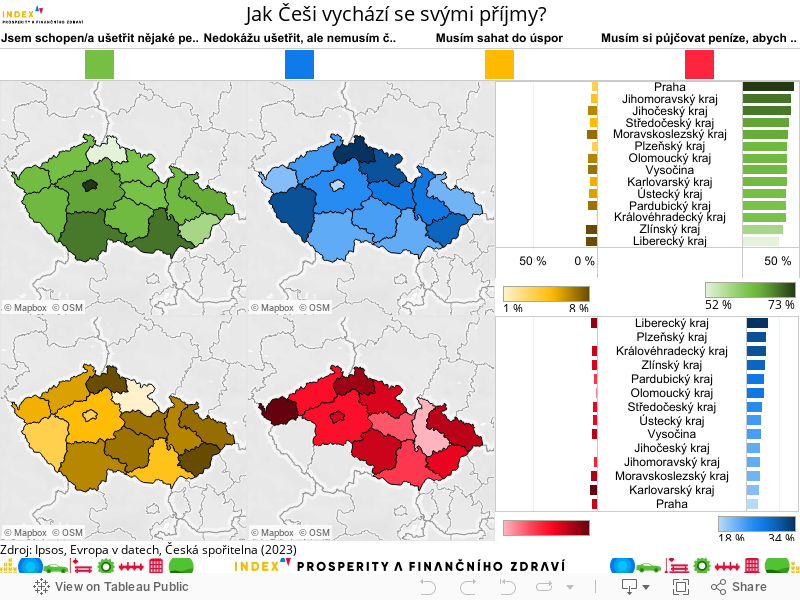

Finanční zdraví: Polovina Čechů vychází se svým příjmem jen s obtížemi, jsou ale optimističtější

Přibližně 15 % Čechů nedokáže v současné situaci bezproblémově zaplatit všechny platby, nejčastěji se přitom jedná o úhrady energií. Tato data jsou prakticky totožná se stavem z konce roku 2022. Nezměnil se ani podíl těch, kteří mají problém vycházet se svým měsíčním příjmem, stále jich je více než polovina (55 %).

I když se velká část Čechů nadále potýká s finančními problémy, narůstá zároveň podíl těch, kteří do budoucna hledí s optimismem. Ještě koncem loňského roku totiž 41 % lidí očekávalo zhoršení své ekonomické situace, zatímco v současnosti tento podíl klesl na 30 %. Zlepšení nyní naopak očekává 24 % populace oproti loňským 18 %.

„Lidé si na současnou situaci trochu zvykli a aktivně hledají způsoby, jak získat peníze do rozpočtu a jak své zdroje ochránit před inflací. Z pohledu finančního zdraví jsou to takové dvě zprávy v jedné. Lidé mají větší zájem financím rozumět, mít je dobře rozložené, maximalizovat příjem a optimalizovat typy využívaných produktů. Takže z pohledu finanční gramotnosti dobrá zpráva. Z pohledu reálných úspor je to horší, lidé v tuto chvíli konzumují úspory a domácnosti musí hospodařit s menšími zdroji,” míní Hrubá.