Investice

Investování se aktivně věnují 4 z 10 Čechů. Největší bariérou je nedostatek financí a informací

Zhodnotit své peníze se snaží dvě třetiny Čechů. Nejčastěji odkládají peníze na spořicí účet, vklady do penzijního spoření nebo investování. Přímo investicím se podle Indexu prosperity a finančního zdraví aktivně věnuje 41 % české populace. Častěji se přitom jedná o muže a jedince s vyšším vzděláním a příjmem. Bariérou pro investice je zejména nedostatek financí, ale i nízká informovanost potenciálních investorů. Když už se ale Češi do investování pustí, v 76 % případů je hodnotí jako ziskové.

Celkem dvě třetiny Čechů se snaží zhodnotit své peníze. Podle nejnovějších zjištění Indexu prosperity a finančního zdraví k tomu nejčastěji – až v 73,4 % případů – využívají spořicí účty. Jak se však opakovaně ukázalo v minulých letech, tento typ investice není často ani zdaleka dostačující, a v dobách recese nedokáže pokrýt ani rostoucí inflaci. I proto se právě spořicí účty mezi investiční nástroje většinou nepočítají.

„Spořicí účet je skvělým nástrojem pro tvorbu krátkodobé rezervy. Má nicméně své limity a již z principu v dlouhodobém horizontu zpravidla nabídne menší zhodnocení finančních aktiv než investování. Výhodou spořicího účtu je fakt, že finanční prostředky jsou okamžitě dostupné a dají se rychle přesunout na běžný účet. U investic naopak musíme počítat s tím, že vložené prostředky nebude možné či výhodné kdykoliv vybrat. Investiční nástroje a produkty by nás měly motivovat k vytváření dlouhodobé finanční rezervy,“ říká Tereza Hrtúsová, analytička České spořitelny.

Dalšími oblíbenými nástroji pro zhodnocování jsou i vklady na penzijní spoření, které využívá 50 % jedinců, kteří se snaží zhodnotit své prostředky, investování do akcií, dluhopisů a podílových fondů (42 %) nebo dnes již velmi oslabené stavební spoření (27 %), u kterého razantně poklesla státní podpora a kde se úroky pohybují okolo 3 %.

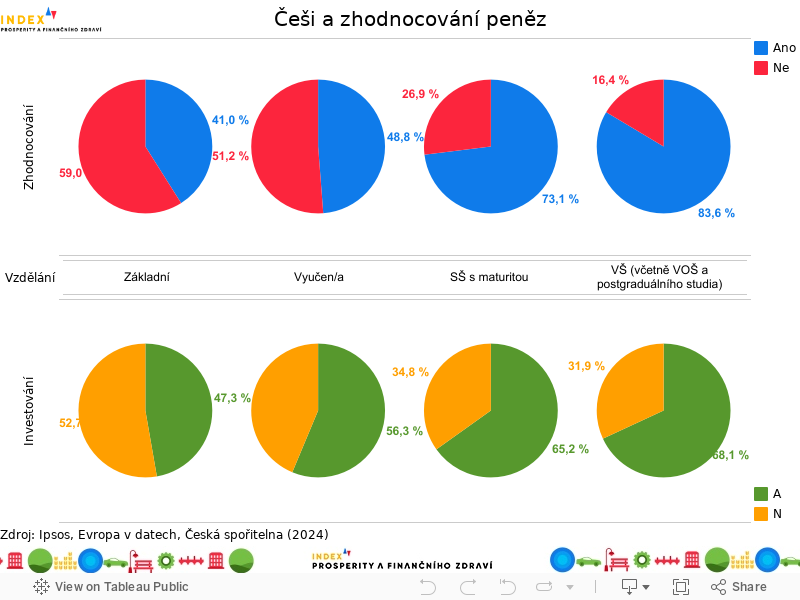

Snaha zhodnocovat své příjmy výrazně roste s vyšším vzděláním nebo příjmy. Vyplývá to z průzkumu, na kterém s Evropou v datech a Českou spořitelnou spolupracoval i Sociologický ústav Akademie věd a agentura Ipsos Zatímco mezi jedinci se základním vzděláním se snaží své prostředky zhodnocovat zhruba 4 z 10 respondentů, u vysokoškolsky vzdělaných jde už o víc než 8 z 10.

„Vyšší vzdělání je jedním z klíčových faktorů ovlivňujících to, že se lidé snaží své finanční prostředky zhodnotit a investovat. Obecně vyšší vzdělání souvisí i s vyšší finanční gramotnosti a lepší orientací ve světě financí a investic. Dalším zásadním faktorem je příjem. Je poměrně nasnadě, že lidé s nižšími příjmy, pro které je často problém i zaplatit nutné výdaje, se do investic pouští daleko méně často než lidé s vysokými příjmy. Data také ukazují, že se do investování méně často pouští lidé, kteří žijí v nájmu. To může souviset s jejich horší finanční situací, ale i s tím, že koupě vlastního bydlení už z definice představuje určitou formu investice,“ říká Kamila Fialová ze Sociologického ústavu AV ČR.

Investování se aktivně věnuje 41 % Čechů, častěji jde o muže

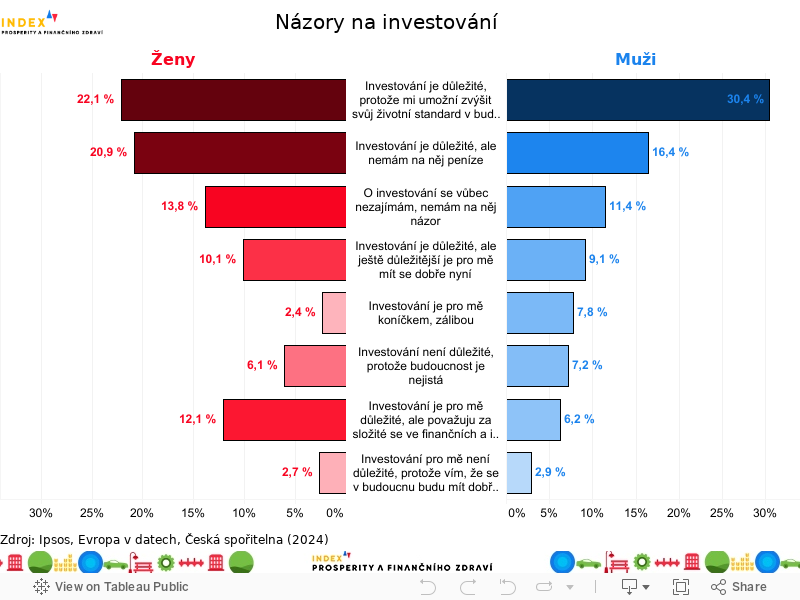

Z těch, kteří usilují o zhodnocení svých peněz, se 63 % pouští dle svých slov přímo do investování – z celkové populace jde o zhruba 40 % Čechů. „Zatímco u zhodnocování však byly patrné zejména rozdíly na základě vzdělání a příjmů, u investic jsou kromě nich výraznější i genderové rozdíly. Muži, kteří své peníze zhodnocují, se investicím věnují v 70 % případů, u žen jde jen o 54 %,“ vysvětluje Tomáš Odstrčil, analytik Evropy v datech.

Rozdíly v přístupu k investování mohou být podle Kamily Fialové ze Sociologického ústavu Akademie věd způsobeny sociálně-kulturními faktory, ale také ekonomickými a finančními rozdíly. „Ženy často čelí větší ekonomické nejistotě a mají menší příjmy a finanční polštář než muži. Vedle toho, že mají méně prostředků, které by mohly zhodnocovat, to také vede k větší opatrnosti při rozhodování a vyhýbání se rizikům, která by mohla ohrozit jejich finanční stabilitu. Podle Moniky Hrubé z České spořitelny mají ženy také častěji promyšlený dlouhodobý plán svých investic a jejich předání další generaci. Současně jsou k sobě více kritické než muži.

Pokud bychom vynechali vklady na spořicích účtech, věnují se Češi nejčastěji investicím skrze investiční fondy nebo ETF (také „nízkonákladové fondy“ nebo „indexové akcie“, tedy burzovně obchodované fondy, se kterými se obchoduje na burzách jako s běžnými akciemi). Platí to u více než poloviny dotázaných. Čtvrtina respondentů volí přímé nákupy akcií a 18 % využívá termínované účty. Zajímavý je i postoj ke kryptoměnám, které se jako nástroj zhodnocení svých peněz snaží využívat 6 % investorů. V jejich portfolu však nejčastěji představují maximálně 5 % investic.

Na investice nemáme peníze a chybí nám dostatek informací

Hlavní bariérou pro investování je napříč téměř všemi dotazovanými skupinami nedostatek finančních prostředků, na který si stěžuje 37 % těch, kteří neinvestují. „Výjimkou jsou jedinci s vyššími příjmy, kteří navíc běžně dokáží ušetřit. Pro ty je největší překážkou to, že si uvědomují, že investicím úplně nerozumí. Právě nedostatek informací je i v obecné populaci druhým nejčastěji zmiňovaným problémem,“ doplňuje Tomáš Odstrčil z Evropy v datech.

Přesto Češi vnímají investice jako důležité a cílí jimi především na zvýšení životní úrovně, a to jak pro důchod (34 %), tak v současnosti (28 %). Jednotky procent respondentů při investování myslí především na předčasný důchod či spoření pro vlastní děti. Jen 12 % Čechů se o investice vůbec nezajímá a 5 % ho bere jako svého koníčka či zálibu.

¾ Čechů hodnotí své investice jako ziskové

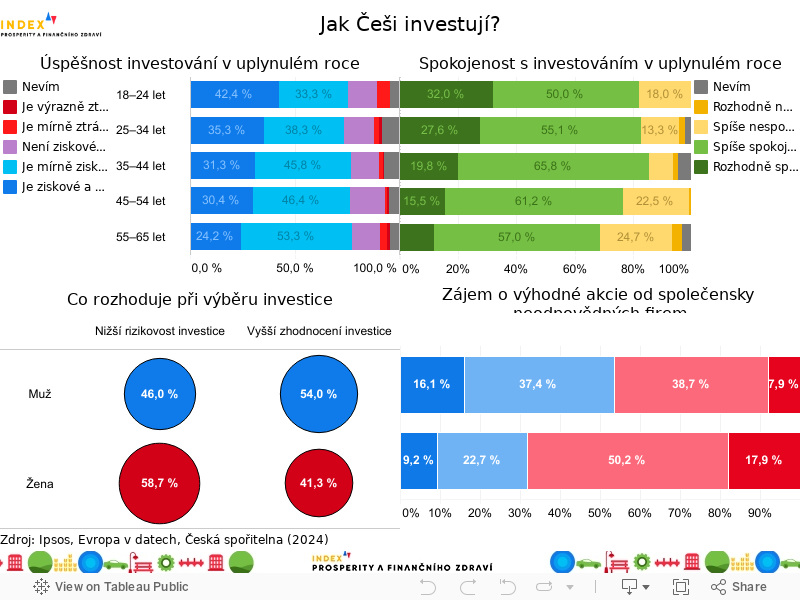

Investování se Čechům ve většině případů daří a 76 % z nich hodnotí své snažení jako ziskové. U 31 % jde o zisky v takové výši, že poráží inflaci. Za výrazně nebo alespoň mírně ztrátové jej považují pouhá 3,5 % Čechů, kteří investují. Tomu odpovídá i spokojenost s investicemi v uplynulém roce, ke které se hlásí téměř 8 z 10 investorů. Zajímavé je, že s přibývajícím věkem tato spokojenost mírně klesá, ale i nadále výrazně převyšuje jakoukoliv nespokojenost.

Muži více riskují, ale zároveň diverzifikují

Zajímavé je i sledování toho, jak Češi investují a podle čeho se rozhodují. Velmi těsně vítězí nižší rizikovost nad vyšším zhodnocením, ovšem neplatí to plošně. „Ženy jsou v investičních rozhodnutích více rozvážnější a opatrnější, nedělají impulzivní kroky a jdou do menšího rizika. Volí spíše dlouhodobé investiční strategie a přemýšlejí o složení svých portfolií – více než muži investují do oblastí s pozitivním dopadem na společnost a životní prostředí,” říká Monika Hrubá, která odpovídá za strategii finančního zdraví a zákaznické zkušenosti České spořitelny.

Zatímco ženy vykazují větší opatrnost, u mužů je vidina vyššího zhodnocení silnější než potřeba nižšího rizika, což však může být způsobeno i tím, že muži rizika častěji aktivně diverzifikují a investují tak v rámci širšího portfolia. Obecně u nás diverzifikuje 46 % investorů. „Diverzifikací investor snižuje riziko ztráty a zvyšuje šanci na dlouhodobě stabilní výkonnost svého investičního portfolia. Část peněz může například vhodně investovat do dluhopisů, část do akcií a část třeba do doplňkových alternativních investic, jako jsou podílové fondy zaměřené na nemovitosti. Rozhodně vždy platí, že by měl každý investovat do toho, čemu rozumí,“ doplňuje Tereza Hrtúsová.

Rozdíly v averzi k riziku se ale projevují i napříč věkovými skupinami, jak ostatně upozorňuje i Kamila Fialová ze Sociologického ústavu: „Zatímco mladší lidé preferují vyšší výnos, s rostoucím věkem se již riziko stává významným faktorem investičních rozhodnutí. To je naprosto racionální, protože lidé se s blížícím odchodem do důchodu svými investicemi většinou zajišťují právě na nadcházející důchod a riziko je pro ně z toho důvodu méně akceptovatelné.“

Společenská odpovědnost a udržitelnost investory spíše nezajímá

Ještě více je tento genderový rozdíl vidět u ochoty vkládat své prostředky do výhodných akcií firem, které se však nechovají odpovědně. Ačkoliv obecně mírně převažuje názor, že by si Češi takové akcie nepořídili a 52,5 % populace pojmy jako ESG nebo odpovědnost neřeší, ženy jsou v odmítání razantnější. Zatímco u žen převažuje odmítavý postoj k takovýmto akciím v poměru 7 ku 3, u mužů by si nadpoloviční většina takové akcie spíše pořídila.

Ani u firem zatím zájem o „zelené investice“ zásadně neroste. Jak ale uvádí Kateřina Novotná, šéfredaktorka CSRD.cz, spotřebitelé je od firem očekávají. „Podle dat agentury Ipsos si až 85 % Čechů myslí, že by firmy měly investovat do udržitelných technologií a snižovat svůj dopad na životní prostředí. Firmy ale především chtějí investovat do profitabilních projektů. Tlak na ně ale vyvíjí především banky, které musí už dnes do svých portfolií zahrnovat udržitelné investice. Proto nabízí například výhodnější produkty pro firmy, které svoje ESG skóre řeší,“ říká Kateřina Novotná, šéfredaktorka CSRD.cz a dodává, že význam udržitelného investování v budoucnu poroste.

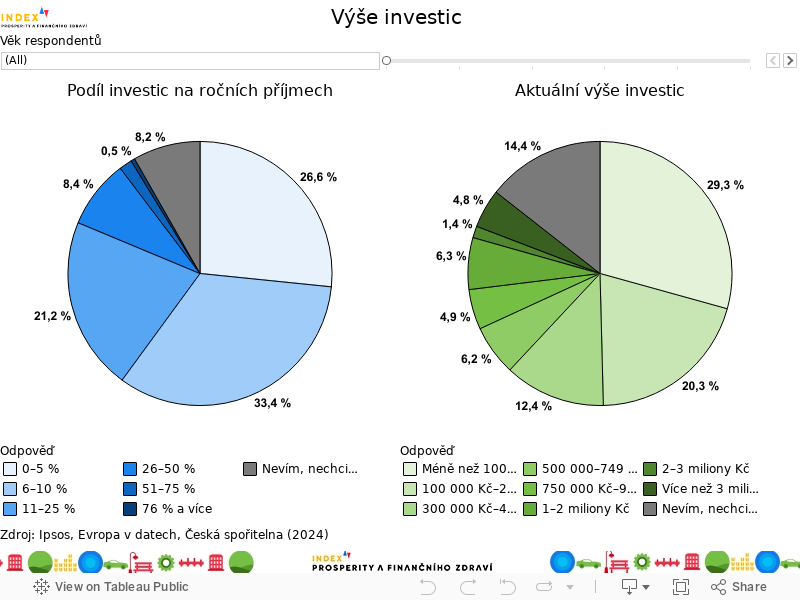

Češi si nejčastěji nechávají zhodnotit do 6–10 % ročních příjmů

Pokud jde o to, kolik peněz mají Češi uložených v akciích, dluhopisech a dalších typech investic, jde nejčastěji (v 30 % případů) o sumu menší než 100 tisíc korun. Pětina má v investicích 100–300 tisíc korun a u 12,5 % investujících Čechů jde o 300 tisíc až půl milionu. S rostoucím věkem se rozdíly mezi kategoriemi zmenšují a přibývá těch, kteří mají v investicích vyšší částky.

Zájem o investování však podle Tomáše Žďáry z České spořitelny roste. „Meziročně (září 2023–září 2024) se zvýšil počet investorů o 8 %, přičemž se zvýšila průměrná výše pravidelné investované částky je okolo 2 000 Kč. Aktuálně máme již 644 tisíc investorů, což je téměř každý čtvrtý z našich 2,9 milionu aktivních klientů. Z celkového počtu investorů se pravidelnému investování věnuje více než 60 % klientů,“ říká Tomáš Žďára, který odpovídá za digitální investiční řešení České spořitelny.

Bez povšimnutí by neměl zůstat ani 14,4% podíl respondentů, kteří sice investují, ale aktuální výši investic nedokážou odhadnout nebo se ji rozhodli v dotazníku nesdělit. Zatímco u věkové kategorie od 18 do 24 let tuhle možnost zvolilo 6 % respondentů, u lidí ve věku 55–65 let jde o pětinu investujících.

Ze svých ročních příjmů odkládají Češi do investic nejčastěji 6–10 % získaných prostředků – tvrdí tak třetina investujících respondentů. Jen jeden z deseti investorů si skrze investice odkládá více než čtvrtinu příjmů. Optimální je podle Moniky Hrubé držet se zažitého pravidla 50:30:20. „Polovina příjmu jde na nezbytné výdaje, 30 procent na zábavu a zbytnosti a 20 procent si budeme odkládat. Může to být pomocí trvalého příkazu hned po výplatě nebo využitím některého nástroje přímo v mobilním bankovnictví,” doporučuje Monika Hrubá z České spořitelny.