Půjčky a úvěry

Téměř polovina Čechů má nějaký typ půjčky nebo úvěru. Polovina dlužníků chce splatit své závazky do 5 let, víc než desetina je bude splácet 20 a více let

Hypotéky, spotřebitelské úvěry, půjčky od příbuzných nebo nebankovních institucí v současnosti splácí bezmála polovina české populace ve věku 18-65 let. Podle Indexu prosperity a finančního zdraví jsou půjčkám otevřenější lidé s vyššími příjmy, kteří si půjčují především na dlouhodobé výdaje, jako je například nákup auta nebo bytu. Současně polovina dlužících Čechů splácí do pětiny svého měsíčního příjmu a těm, kteří splácet nezvládají, nabízí pomoc novela insolvenčního zákona. Ta zkracuje proces oddlužení z pěti na tři roky. S exekučním řízením se osobně nebo alespoň v rámci jedné domácnosti setkala pětina Čechů. Podle červnových dat Exekutorské komory počet lidí v exekuci za posledních pět let klesl o bezmála 20 %. V současnosti jde o 634 tisíc lidí.

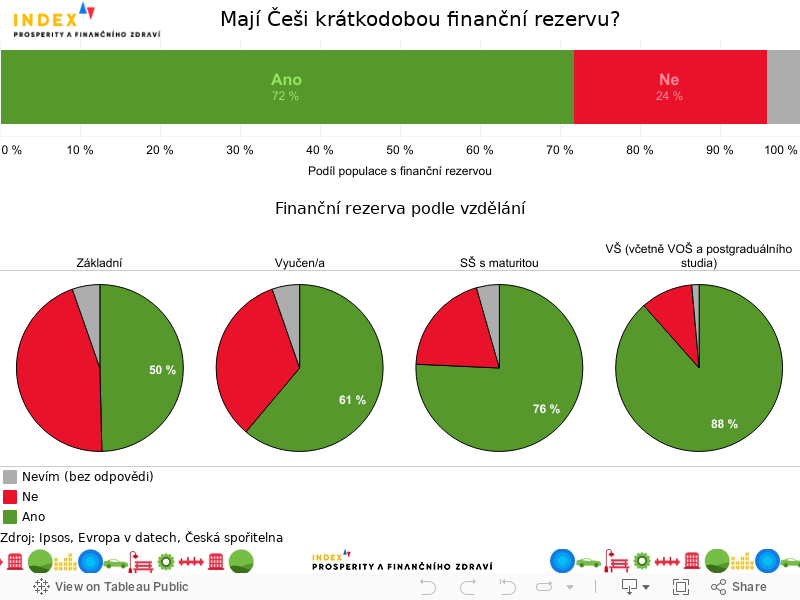

Přestože ekonomická situace z loňského roku spojená zejména s vysokou inflací otřásla schopností Čechů vyjít se svými příjmy, podle nejnovějšího průzkumu Indexu prosperity a finančního zdraví dokáže polovina populace na konci měsíce nějaké peníze ušetřit. Častěji jde o muže, obyvatele větších měst a jedince s vysokoškolským vzděláním, kteří si pomocí těchto prostředků vytvářejí krátkodobou finanční rezervu.

Těmito krátkodobými úsporami v současnosti disponují téměř tři čtvrtiny dospělých Čechů. Z průzkumu uskutečněného agenturou Ipsos pro Českou spořitelnu, Evropu v datech a Sociologický ústav Akademie věd totiž vyplynulo, že na schopnost vytvářet tyto úspory má vliv řada faktorů.

„Je poměrně překvapivé, že domácnosti s nízkými příjmy nemají nižší šanci mít nějakou krátkodobou rezervu, ale mají problémy spořit pravidelně a dosáhnout vyšších úspor,“ upozorňuje Kamila Fialová ze Sociologického ústavu Akademie věd. „Domácnosti, které mají problémy se svými příjmy vyjít, častěji nemají žádné úspory, a pokud mají, běžně jsou významně nižší ve srovnání s domácnostmi, které se svými příjmy vycházejí bez potíží. Navíc nejenže je vnímání ideální úrovně úspor u deprivovaných domácností nižší, ale je pro ně také obtížnější dosáhnout i této výše.“

Vytváření krátkodobých úspor je výrazně ovlivněno dosaženým vzděláním, přičemž s rostoucím vzděláním roste nejen pravděpodobnost toho, že lidé mají nějaké úspory, ale i jejich výše a doba, na kterou domácnostem vystačí. Tento trend lze přičíst obecně vyšší finanční gramotnosti vzdělanějších lidí. „Ve schopnosti spořit existují významné rozdíly mezi muži a ženami, přičemž ženy dovedou obecně naspořit nižší částky než muži, což ale neodráží to, že by chtěly spořit méně, ale spíše to, že si to nemohou dovolit,“ vysvětluje Fialová.

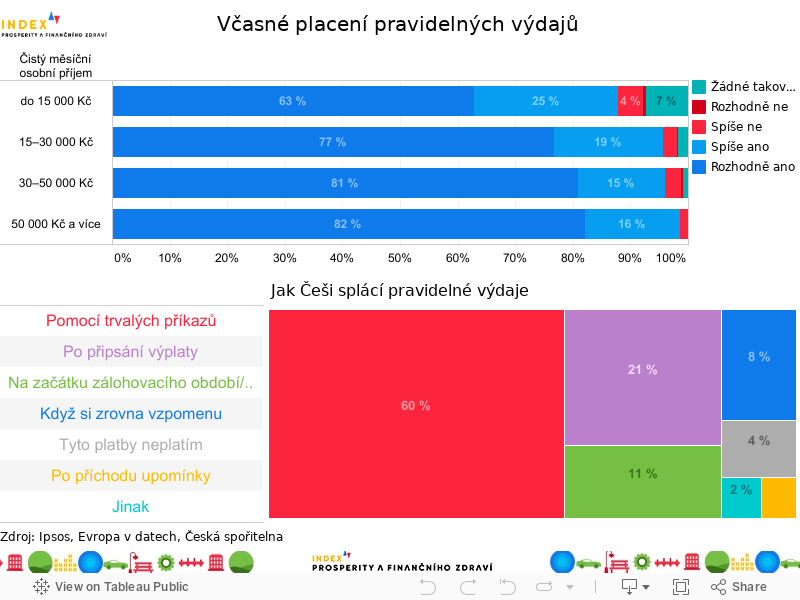

Víc než 6 % Čechů nezvládá platit běžné výdaje včas

Problém nastává v momentě, kdy se vyčerpá jak krátkodobá, tak dlouhodobá finanční rezerva a lidé nemají kam pro rezervu sáhnout. Od loňského září poklesl o jednotky procentních bodů podíl těch, kteří mají k dispozici krátkodobou i dlouhodobou rezervu, téměř 2/3 Čechů z nich však dokáží se svými prostředky vyjít tři a více měsíců. „Když však rezervy dojdou a omezování útrat nestačí, začínají se Češi zpožďovat i se splácením pravidelných běžných výdajů, jako jsou platby za energie nebo nájem,“ vysvětluje Tomáš Odstrčil, analytik Evropy v datech. „Podle výsledků našeho průzkumu však k takovému zpoždění dochází zřídka – zhruba v 6 % případů a nejčastěji je to ze strachu z toho, že například po zaplacení energií nebudou mít Češi peníze na další důležité položky,“ doplňuje Odstrčil.

Tyto pravidelné platby řeší 60 % Čechů pomocí trvalých příkazů a pětina čeká na moment, kdy se jim na účtě objeví výplata. Na druhé straně je pak 8 %, Čechů, kteří platby za nájem či energie řeší „když si zrovna vzpomenou“ a jeden ze sta začíná platby řešit až po obdržení upomínky.

Lidé s vyššími příjmy jsou půjčkám otevřenější

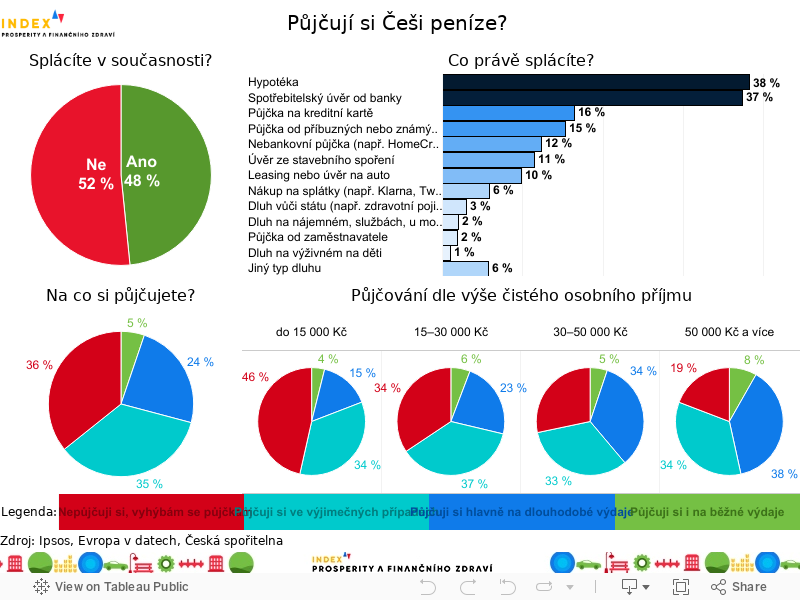

Pokud jde o využívání půjček, vyhledávají je Češi nejčastěji, pokud potřebují zaplatit nějaký mimořádný výdaj. Takto je využívá na 35 % populace, což je velmi podobný podíl jako u těch, kteří si nepůjčují a půjčkám se cíleně vyhýbají. Čtvrtina populace si půjčuje hlavně na dlouhodobé výdaje, jako je nákup auta, bytu atd. a jen zhruba 5 % Čechů si půjčky využívá i na pokrytí běžných výdajů.

Tyto poměry se relativně zásadním způsobem mění, pokud přihlédneme k příjmu respondentů. S jeho výší roste především podíl těch, kteří si půjčují na dlouhodobé výdaje, a to na úkor těch, kteří půjčky rezolutně odmítají. Zatímco u lidí s čistým osobním příjmem do 15 tisíc si vůbec nepůjčuje 46 % respondentů, u těch s příjmem nad 50 tisíc už jde jen o 19 %.

Podle Lukáše Kulhavého, šéfa nezajištěných úvěrů v České spořitelně, by lidé měli před čerpáním půjček nejdříve zohlednit výši měsíčního rozpočtu. „V žádném případě nesmí měsíční splátka přesáhnout čistý příjem, neměla by ohrozit ani pravidelné platby jako nájem či energie. Splátka by neměla v rozpočtu nahradit pravidelné spoření, spoření na důchod či investování,“ říká Lukáš Kulhavý a dodává, že by se lidé měli na rozpočet dívat jednoduchým výdajovým pravidlem 50-30-20: 50 % patří nezbytným výdajům, 20 % spoření či investicím, a splátka do výše 30 % příjmu by neměla rozpočet ohrozit. „V případě financování zásadních dlouhodobých investic, například do bydlení, nemusí být špatně ani splátka do 50 % příjmu. Zde je však opravdu potřeba zvážit účel a zkontrolovat do detailu dopad na rodinný rozpočet,” dodává Lukáš Kulhavý.

Půjčky nyní využívá téměř polovina Čechů, 14 % bude splácet ještě víc než 20 let

Při sledování současného stavu využívání půjček se Češi dělí na dva přibližně stejně velké tábory – 52 % Čechů nemá v současnosti žádné úvěry, půjčené peníze či nedoplatky, zatímco 48 % ano. Nejčastěji jde o hypotéky, které čerpá na 38 % respondentů, a spotřebitelské úvěry od banky s 37 %. Mnohem méně pak lidé využívají nebankovních půjček, leasingů nebo úvěrů ze stavebního spoření.

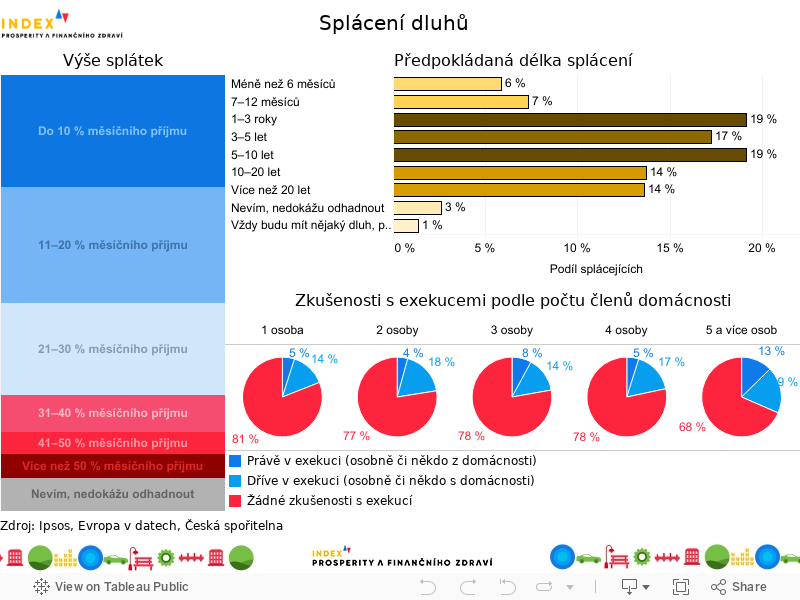

Do splácení svých dluhů Češi nejčastěji (ve víc než polovině případů) investují maximálně 20 % svého měsíčního příjmu, u 5,4 % však výdaje přesahují polovinu příjmu. Mezi těmito lidmi převažují hlavně ti, kteří mají i tak obtíže se svým příjmem vůbec vycházet. Téměř pětina těch, kteří pociťují největší problémy, vynaloží na dluhy přes polovinu svých příjmů. Nadpoloviční většinu příjmů do splácení častěji vynakládají i ti, kteří si půjčují i na běžné výdaje. Až 14 % Čechů zároveň věří, že budou své dluhy splácet víc než 20 let, a procento populace si dokonce myslí, že bude mít vždy nějaký dluh, půjčku nebo nedoplatek.

S exekucí se alespoň v rámci jedné domácnosti setkala víc než pětina Čechů

Z tohoto faktu samozřejmě vyplývá i neschopnost některých Čechů své dluhy vůbec splácet. To může v extrémních případech vést až k exekuci a podle nejnovějších zjištění Indexu prosperity a finančního zdraví nejde o nijak výjimečnou situaci. Nyní nebo v minulosti se do exekučního řízení dostalo na 22,5 % Čechů nebo alespoň členů jejich domácností. Tři čtvrtiny lidí v exekučním řízení při tom zůstávají optimistické a předpokládají, že se jim situace podaří zdárně vyřešit.

„Mezi charakteristiky respondentů, jejichž domácnost se buď v minulosti nebo v současnosti dostala do exekučního řízení, nejčastěji patří nízké vzdělání, nízký příjem a nájemné bydlení. Nízká finanční gramotnost hraje významnou roli, ta je však často spojená právě se zmíněnými charakteristikami,“ doplňuje Kamila Fialová.

Podle dat exekutorské komory však v průběhu let postupně klesá nejen celkový počet exekucí, ale i počet lidí, na které jsou exekuce uvaleny. Za posledních pět let se snížil počet fyzických osob v exekuci o téměř 156 tisíc, a v současnosti se pak podle nejnovějších dat z června 2024 jedná o 634 tisíc lidí. „Trend poklesu počtu exekucí či počtu exekucí vedených na fyzické osoby sledujeme již 8 let. Mezi klíčovými důvody vidíme úspěšné ukončování exekucí vymožením, zároveň dochází k zastavení bagatelních exekucí a exekucí bezvýsledných. Pouze okrajově se na tomto vývoji podílí i tzv. milostivá léta. V současné době jsme však svědky opačného vývoje,tedy zvyšování počtu fyzických osob, a to především z důvodu vysoké nezabavitelné částky, která fakticky znamená nemožnost provádění srážek ze mzdy, jež jsou jedním z nejefektivnějších způsobů vymáhání pohledávek,“ vysvětluje Jan Mlynarčík, prezident Exekutorské komory.

- Bagatelní exekuce představuje exekuci na částku nižší než 1 500 Kč (jistina pohledávky bez příslušenství, tedy bez úroků, poplatku či dalších sankcí). Bagatelní exekuce se přestaly vymáhat v návaznosti na novelu účinnou od 1.1. 2022, která nastavila pravidla pro zastavení bezvýsledných bagatelních exekucí.

- Bezvýsledná exekuce zastavená pro nemožnost vymožení dlužné částky. Exekuce je považována za bezvýslednou, pokud v posledních 6 letech nebyla na dlužníkovi/povinném vymožena žádná částka. Se souhlasem věřitele/oprávněného, a po zaplacení prodlužovací zálohy, může být tato doba prodloužena o další 3 roky, a to nejvýše dvakrát. Maximální délka vedení bezvýsledné exekuce je 12 let.

Novela zákona může dlužníkům zkrátit proces oddlužení na tři roky

Nejčastějším řešením exekucí, které využilo na 30 % Čechů, byl osobní bankrot spojený s oddlužením a ve čtvrtině případů se dlužník s věřitelem domluvil na splátkovém kalendáři. Oddlužení umožňuje dlužníkovi vyváznout z dluhové pasti, a po splacení určité části dluhů jej osvobozuje od povinnosti doplácet zbytek.

Insolvenční zákon (znám také jako zákon o oddlužení) v současnosti prochází novelizací, kterou poslanci podpořili na konci května. Na základě této novely by se doba oddlužení měla zkrátit ze současných pěti let na tři roky pro všechny dlužníky. Znamenalo by to, že by měl lidi v exekuci oddlužit rychleji, novela však současně zpřísňuje některá pravidla, která musí dlužníci splnit.

Exekutorská komora má však k návrh novely řadu připomínek. „Setrvale upozorňujeme, že dochází k nesystematickým legislativním úpravám, které mohou znamenat snížení vymahatelnosti práva, a právě novela insolvenčního zákona a regulace srážek ze mzdy mohou tento stav ještě prohloubit, a to i přes úpravu, která bude znamenat nové povinnosti dlužníků,“ upozorňuje Jan Mlynarčík a doplňuje: „Zároveň je nutné uvést, že nevnímáme jako výchovné vytvářet prostor, který výrazně znevýhodňuje věřitele ve prospěch dlužníků. To může vést k růstu právní nejistoty a celkově k nedůvěře v právní stát. Jaký to bude mít praktický dopad, bude možné posoudit až vstoupí novelizovaný insolvenční zákon do praxe. Především ale půjde o to, jak bude uplatňovaný insolvenčními správci a soudy v jejich každodenní činnosti,“ uzavírá Mlynarčík.